صورتحساب الکترونیکی چیست؟ + انواع و مراحل | پارمیس

بدون شک یکی از موضوعات مهم در کسب و کارها، استفاده از سامانه مودیان برای انجام امور مالی میباشد، هر چند که از مهر ماه 1398 قانون “پایانههای فروشگاهی و سامانه مودیان” به تصویب مجلس رسید اما در دو سال اخیر به صورت جدی در حال اجرا شدن است. یکی از موضوعات مهم در این قانون آن است که صورتحساب الکترونیکی چیست؟ چند نوع دارد؟ آیا تمام کسب و کارها باید این صورتحساب را ارسال کنند؟ چه مواردی در این صورتحساب باید ذکر شود؟ و غیره. پارمیس در این مقاله سعی دارد به این موضوعات بپردازد.

صورتحساب الکترونیکی چیست؟

از زمانی که قانون پایانههای فروشگاهی اجرایی شده است تمامی شرکتها و کسب و کارها باید از صورتحساب الکترونیکی استفاده کنند، بنابر نوع کسب و کار، مشخصات و اطلاعاتی که باید در این صورتحساب درج شود، توسط سازمان تعیین میشود. از دیگر مواردی که باید به آن اشاره کرد این است که این صورتحساب دارای شماره منحصر به فرد مالیاتی میباشد که بر روی حافظه مالیاتی فروشنده ذخیره میشود. در مواقعی که کسب و کاری از پایانه فروشگاهی که استفاده میکند دستگاه کارتخوان و یا درگاه پرداخت الکترونیکی است، رسید الکترونیکی که نشان دهنده پرداخت خرید است، حکم همان صورتحساب الکترونیکی را دارد.

مراحل صدور و ارسال صورتحساب الکترونیکی در سامانه مودیان

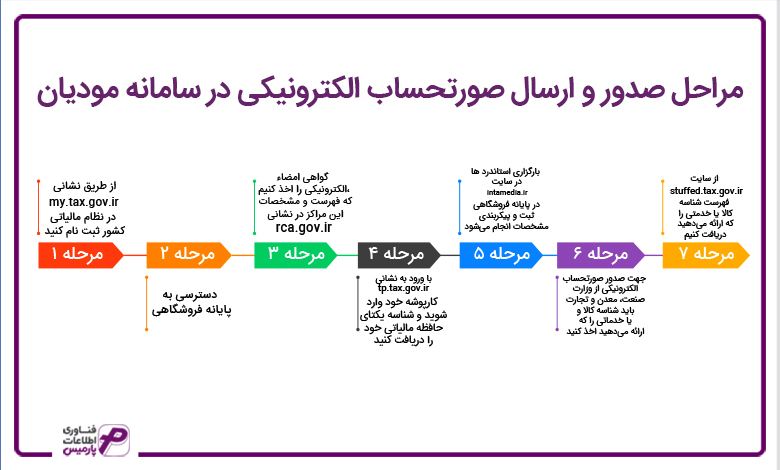

- مرحله اول: از طریق نشانی my.tax.gov.ir در نظام مالیاتی کشور ثبت نام کنیم.

- مرحله دوم: برای صدور صورتحساب باید بتوانیم به پایانه فروشگاهی دسترسی داشته باشیم.

- مرحله سوم: از مراکز صدور گواهی الکترونیکی میانی فعال، گواهی امضاء الکترونیکی را اخذ کنیم، که فهرست و مشخصات این مراکز در نشانی rca.gov.ir آمده است.

- مرحله چهارم: با ورود به نشانی tp.tax.gov.ir به کارپوشه خود وارد شوید و شناسه یکتای حافظه مالیاتی خود را دریافت کنید. به بیانی دیگر این مرحله شامل ورود به کارپوشه، انتخاب پرونده، انتخاب بخش عضویت و همچنین تکمیل اطلاعات، انتخاب روش ارسال اطلاعات، بارگذاری گواهی امضاء الکترونیک دریافت شناسه یکتای حافظه مالیاتی است.

- مرحله پنجم: در این مرحله با توجه به استانداردهای که توسط سازمان امور مالیاتی کشور در سایت intamedia.ir بارگذاری شده است، در پایانه فروشگاهی ثبت و پیکربندی مشخصات انجام میشود.

- مرحله ششم: جهت صدور صورتحساب الکترونیکی از وزارت صنعت، معدن و تجارت باید شناسه کالا و یا خدماتی را که ارائه میدهید اخذ کنید.

- مرحله هفتم: از سایت stuffed.tax.gov.ir فهرست شناسه کالا یا خدمتی را که ارائه میدهید دریافت کنیم و همچنین خواهیم فهمید که کالا و خدمتی را که ارائه می دهیم مشمول ارزش افزوده است یا خیر و اگر مشمول است با چه نرخی.

- مرحله هشتم: با توجه به ضوابط اعلام شده توسط سازمان امور مالیاتی کشور، از طریق پایانه فروشگاهی، صورتحساب الکترونیکی را صادر میکنیم

- مرحله نهم: ارسال صورتحساب الکترونیکی به سامانه مودیان.

انواع صورتحساب الکترونیکی

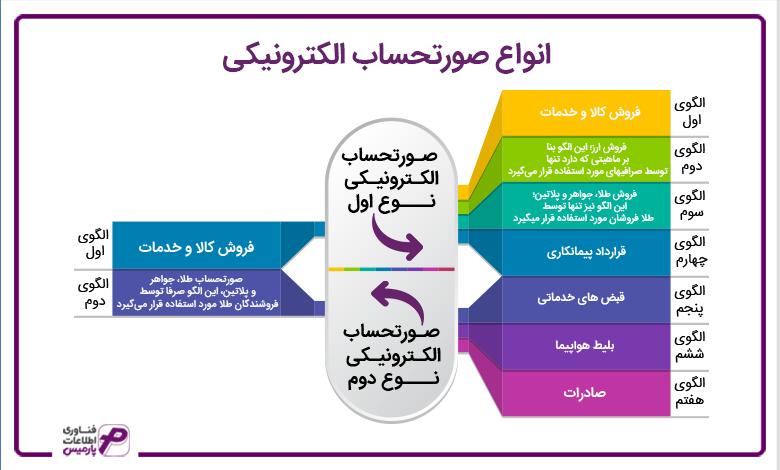

در سامانه مودیان از دو نوع کلی صورتحساب فروش استفاده میشود صورتحساب الکترونیکی(دارای شماره منحصر به فرد) و صورتحساب غیر الکترونیکی، اما چون بحث ما در مورد نوع الکترونیکی است در زیر انواع صورتحسابهای الکترونیکی که به سه نوع اول، دوم و سوم تقسیم بندی میشودند، را توضیح خواهیم داد.

صورتحساب الکترونیکی نوع اول:

در این نوع صورتحساب اطلاعات کامل فروشنده و خریدار ثبت میگردد. این اطلاعات شامل، نوع فروش، نوع خریدار، تاریخ و زمان صورتحساب، اطلاعات کامل هویتی خریدار و فروشنده و مشخصات کالا یا خدمات میباشد. این نوع صورتحساب دارای اعتبار مالیاتی است، همچنین معاملهی که صورت گرفته است میتواند نقدی و نسیه باشد باید به این نکته اشاره داشته باشیم که در صورتحساب نوع اول فقط یک مدل نیست و برای هر نوع فروش الگوی مخصوص به همان کسب و کار(فروش) را دارد، برای مثال در فروش بلیط هواپیما مکانی برای درج شماره گذرنامه آمده است، و یا برای فروش طلا در صورتحساب عیار، گرم و غیره در نظر گرفته میشود. الگوهای مختلفی که بنا بر بخشنامه 75214/268/د اعلام شده است به شرح زین است:

الگوی اول فروش کالا و خدمات

الگوی دوم فروش ارز؛ این الگو بنا بر ماهیتی که دارد تنها توسط صرافیهای مورد استفاده قرار میگیرد.

الگوی سوم فروش طلا، جواهر و پلاتین؛ این الگو نیز تنها توسط طلافروشان مورد استفاده قرار میگیرد.

الگوی چهارم قرارداد پیمانکاری

الگوی پنجم قبض های خدماتی

الگوی ششم بلیط هواپیما

الگوی هفتم صادرات

باید به این نکته اشاره کنیم که چون در صورتحساب الکترونیکی نوع اول اطلاعات هویتی خریدار ثبت میگردد، و زمانی که شماره اقتصادی یا کد ملی (شماره اقتصادی برای اشخاص حقوقی و کد ملی برای اشخاص حقیقی) خریداری که توسط فروشنده ثبت شده است، دارای کارپوشه در سامانه باشد، بعد از آن که صورتحساب توسط سامانه مودیان اعتبارسنجی شد، برای تایید برای خریدار فرستاده شده و در صورت تایید شدن خریدار آن صورتحساب به عنوان اعتبار مالیاتی خریدار محسوب میشود.

صورتحساب الکترونیکی نوع دوم:

این نوع از صورتحساب با درج کامل اطلاعات فروشنده و کالا یا خدمات میباشد، و بدون اطلاعات خریدار است. و دارای اعتبار مالیاتی برای خریدار نیست. الگوهای مطرح شده برای صورتحساب نوع دوم که بر اساس بخشنامه 75214/268/د اعلام شده است به شرح زیر است:

الگوی اول فروش کالا و خدمات

الگوی دوم صورتحساب طلا، جواهر و پلاتین، این الگو صرفا توسط فروشندگان طلا مورد استفاده قرار میگیرد.

صورتحساب الکترونیکی نوع سوم:

رسید پرداخت از دستگاههای کارتخوان و یا درگاههای الکترونیکی در واقع همان صورتحسابهای نوع سوم هستند. در این نوع از صورتحساب باید مبلغ پرداختی، مشخصات پذیرنده یعنی شماره سوئیچ، شماره پذیرنده و شماراه پایانه و همچنین شماره پیگیری، تاریخ و زمان پرداخت و حداقل مشخصات فروشنده درج شده باشد البته باید بگوییم این صورتحساب برای خریدار اعتبار مالیاتی ندارد.

سخن پایانی

پارمیس در این مقاله سعی داشت تا صورت حساب الکترونیکی را تعریف، انواع آن را نام برده و ویژگیهای آنها را بیان کند و همچنین 9 مرحله صدور و ارسال آن را توضیح دهد. باید به این نکته دقت داشته باشیم که سامانه مودیان به دلیل جدید بودن، ممکن برای برخی از افراد استفاده درست از آن آسان باشد از این نرمافزارهایی مثل پارمیس و همچنین افراد آگاه در این زمینه میتوانند به کسب و کارها یاری رسانند.

دیدگاهتان را بنویسید